On this page 26 sections

- Entendiendo el costo de los bienes vendidos

- Qué cuenta como COGS en un restaurante

- La fórmula esencial de COGS y cómo calcularla

- Desglose de la fórmula de COGS

- Por qué este cálculo es tan importante

- Cómo los métodos de contabilidad de inventario impactan tu COGS

- Primero en entrar, primero en salir (FIFO)

- Último en entrar, primero en salir (LIFO)

- Costo promedio ponderado

- Un ejemplo práctico de COGS en un restaurante

- Poniendo el escenario en The Corner Bistro

- Cómo los métodos contables cambian los números

- Comparando los resultados de FIFO y LIFO

- De COGS a utilidad bruta

- Descubriendo tus indicadores clave de desempeño

- Poniéndolo todo junto con el Prime Cost

- COGS vs otras métricas financieras clave

- Estrategias prácticas para controlar y reducir tu COGS

- Optimiza tus compras y tus relaciones con proveedores

- Domina la gestión de tu inventario

- Diseña tu menú para que sea rentable

- Tus preguntas principales sobre COGS, respondidas

- ¿Cuál es el porcentaje ideal de COGS para un restaurante?

- ¿Con qué frecuencia debería calcular COGS?

- ¿Alguna vez los costos de mano de obra pueden formar parte de COGS?

- ¿Cuál es la diferencia entre COGS y gastos operativos?

Vamos directo al grano: Cost of Goods Sold (COGS) es el costo directo total de todo lo que vendiste durante un periodo determinado. Piensa en él como el precio al mayoreo de los artículos del menú que sí salieron de tu cocina y llegaron a un cliente.

Este número incluye los ingredientes crudos, las bebidas y cualquier otra cosa que termina en el plato o en el vaso. Es una métrica clave para cualquier operador que quiera entender la salud financiera real de su restaurante.

Entendiendo el costo de los bienes vendidos

Piensa en COGS como la historia de tu inventario en movimiento. Es una línea clave en tu estado de resultados que te dice exactamente cuánto gastaste en los productos que realmente compraron los clientes. Entender bien este número es el primer paso para comprender de verdad tu rentabilidad.

Sin un buen control de tu COGS, estás manejando a ciegas. No vas a saber si tu menú está bien precio para dar ganancia, si tus compras son eficientes o dónde se puede estar fugando dinero de tus operaciones.

Qué cuenta como COGS en un restaurante

Para un restaurante, hotel o bar, calcular el COGS debería ser sencillo. Todo gira alrededor de los costos directos ligados a la comida y las bebidas que vendes. Este no es el lugar para tu presupuesto de marketing ni para el salario de tu gerente. Más bien, es una mirada bien enfocada a los bienes tangibles que consumen tus clientes.

Para dejarlo clarísimo, aquí va un desglose rápido de lo que entra en tu cálculo de COGS y lo que se queda fuera.

Tener clara esta diferencia es lo que hace que COGS sea una herramienta tan poderosa. Te da una mirada limpia y honesta a la rentabilidad de tu menú antes de que otros costos operativos ensucien la foto. Calcular COGS con precisión es una necesidad estratégica que impacta directamente tu utilidad bruta, el dinero que te queda para cubrir todo lo demás, desde renta y servicios hasta nómina.

También es clave distinguir COGS de otras métricas que incluyen gastos distintos. Por ejemplo, el Prime Cost combina COGS con tus total costos de mano de obra. Para ver cómo funciona, puedes aprender más sobre https://majc.ai/post/how-to-calculate-prime-cost/ en nuestra guía detallada.

Excluir esos gastos operativos de tu cálculo de COGS es esencial para tener una imagen precisa de tu negocio. Este enfoque tan enfocado es lo que vuelve tan valiosa esta métrica para los operadores que quieren tomar decisiones más inteligentes sobre compras, precios e ingeniería de menú.

Para otra perspectiva, revisa este excelente recurso que desglosa los fundamentos: What Is Cost of Goods Sold (COGS)? A Simple Guide. Es una gran forma de reforzar exactamente cómo categorizar cada gasto para tener una foto financiera precisa.

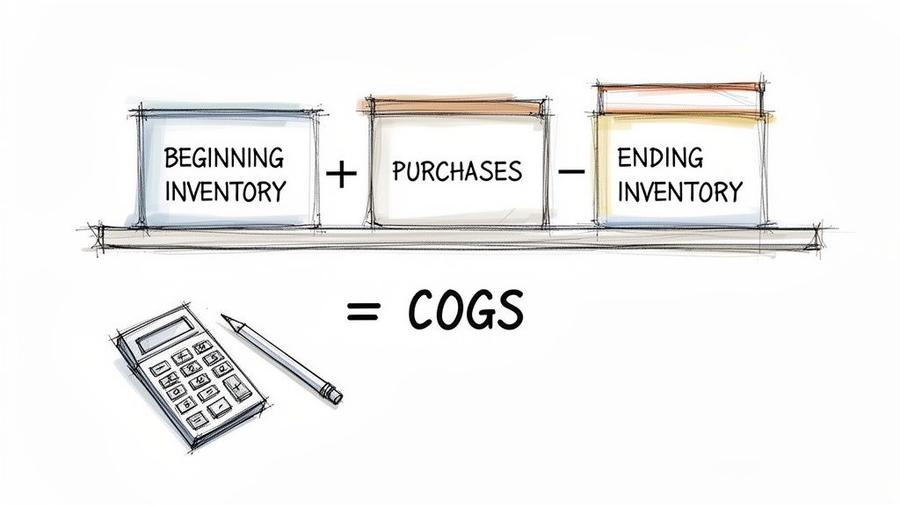

La fórmula esencial de COGS y cómo calcularla

Saber qué es COGS te mete al juego. Saber calcularlo es cómo ganas.

La fórmula estándar de COGS es el motor detrás de tu estado de resultados, y por suerte, no es complicada. En esencia, solo sigue el valor del inventario mientras se mueve por tu negocio durante un periodo determinado, digamos un mes o un trimestre.

La fórmula es: Inventario inicial + Compras – Inventario final = COGS.

Piénsalo como manejar la despensa de tu casa durante el mes. Sencillo, ¿no? Vamos a desglosar qué significa realmente cada parte para tu restaurante.

Desglose de la fórmula de COGS

Cada parte de esta ecuación cuenta una parte de la historia de tu inventario. Hacer bien estos números no es negociable, porque errores pequeños aquí pueden desajustar por completo tu panorama financiero y llevarte a tomar decisiones de negocio bien malas.

- Inventario inicial: Es el valor en dólares de cada artículo de comida y bebida que tenías en tus anaqueles al inicio del periodo contable, como la mañana del 1 de enero. En nuestra analogía de la despensa, es toda la harina, vino y aceite de oliva que ya tienes.

- Compras: Es el costo de todo el inventario nuevo que compraste durante ese mismo periodo. Son todas las facturas de productos, carne, licor y cajas para llevar. Aquí es donde un control de registros fino se vuelve crítico, aprender how to effectively organize receipts es una habilidad base para manejar tus gastos.

- Inventario final: Por último, este es el valor de todo el inventario que te queda al final del periodo, digamos la última noche de enero. Este número requiere un conteo físico real de todo lo que sigue en tus anaqueles. Sin atajos.

Una vez que tienes estas tres cifras, la matemática es fácil. Sumas con lo que empezaste, más todo lo que compraste, y luego restas lo que quedó. Lo que queda es el valor de todo el inventario que se vendió, se usó o desapareció de otra forma de tu stock.

Ese número es tu costo de los bienes vendidos.

Por qué este cálculo es tan importante

Esta fórmula hace mucho más que escupir un número para tu estado de resultados. Te da una mirada clara y honesta a tu eficiencia operativa.

También es el primer dominó que tienes que tumbar para calcular otras métricas clave. Por ejemplo, no puedes obtener una lectura real de tu food cost percentage sin una cifra de COGS sólida como roca.

¿Qué tanto importan estos costos directos? Muchísimo. Restar tu COGS de tus ingresos totales te da tu utilidad bruta. Esta es la utilidad base que te queda para pagar todo lo demás, mano de obra, renta, servicios, lo que sea. Una utilidad bruta sana es la primera señal de un negocio hecho para durar.

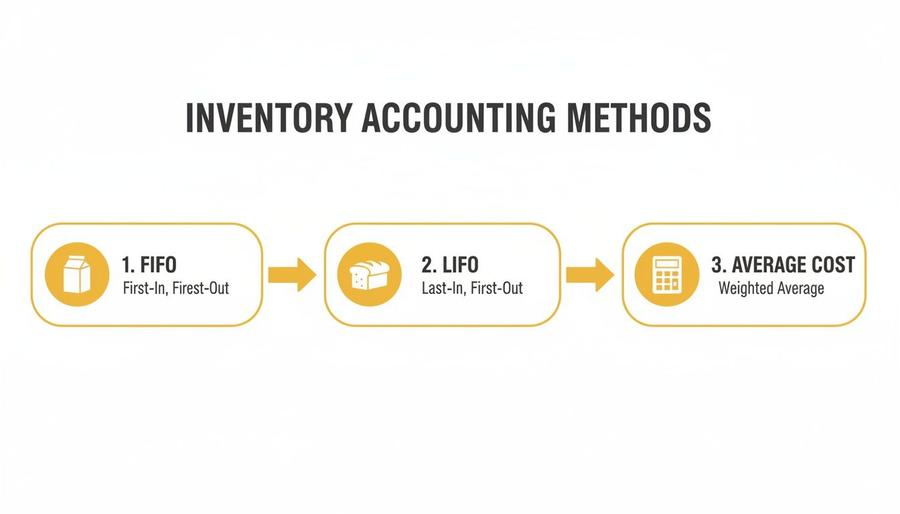

Cómo los métodos de contabilidad de inventario impactan tu COGS

Calcular tu costo de los bienes vendidos no es tan simple como restar unos cuantos números. La forma en que valoras el inventario que tienes en los anaqueles puede cambiar de forma drástica tu cifra final de COGS, y eso a su vez altera la utilidad que reportas.

Piénsalo: si el precio que pagas por una caja de aguacates cambia tres veces este mes, ¿qué costo usas cuando vendes un bowl de guacamole? Ahí es donde entran los métodos de contabilidad de inventario. Son solo las reglas que sigues para asignarle un valor en dólares a tu inventario, y escoger la correcta es una decisión estratégica seria.

Vamos a desglosar los tres métodos principales que verás en el mundo de la hospitalidad.

Primero en entrar, primero en salir (FIFO)

El First-In, First-Out (FIFO) funciona exactamente como suena y es el enfoque más lógico para restaurantes. Asume que los primeros artículos que compras son los primeros que usas.

Piensa en tu refrigerador de recepción. Cuando llega un nuevo pedido de leche, de forma natural pasas los cartones viejos al frente para usarlos antes de que caduquen. FIFO es solo la versión contable de eso. Gastas primero el costo de tu inventario más viejo.

Esto se vuelve importante cuando los precios están subiendo. Al gastar primero tu inventario viejo y más barato, tu COGS se mantiene más bajo. Eso hace que tu utilidad bruta se vea más alta en papel, pero también significa que vas a tener una cuenta de impuestos más alta. FIFO presenta una foto financiera más sana, pero la vas a pagar con impuestos.

Último en entrar, primero en salir (LIFO)

Del otro lado, el Last-In, First-Out (LIFO) asume justo lo contrario. Parte de la idea de que los más nuevos artículos que compraste son los primeros que se venden.

Imagínate un montón de costales de harina en un almacén seco apretado. Es más fácil agarrar la bolsa nueva de arriba que sacar la que está hasta abajo. LIFO asigna el costo de esa bolsa más nueva, comprada más recientemente, a la venta.

Cuando tus costos suben, LIFO tiene un efecto muy distinto en tus libros. Estás gastando primero tu inventario más nuevo y más caro, lo que empuja tu COGS hacia arriba. Esto reduce tu utilidad bruta reportada y, como resultado, baja tu ingreso gravable. Aunque esa ventaja fiscal suena bien, es importante saber que LIFO no está permitido bajo las Normas Internacionales de Información Financiera (IFRS), aunque sí se permite en EE. UU. bajo GAAP. La elección entre FIFO y LIFO es una decisión estratégica que impacta directamente tu factura de impuestos y cómo inversionistas o prestamistas ven tu rentabilidad.

Costo promedio ponderado

El método de Costo promedio ponderado (WAC) es el punto medio. Suaviza todos esos brincos de precio usando un promedio simple. En vez de seguir el costo de cada compra, calculas un costo promedio para todos los artículos idénticos que tienes en inventario.

Obtienes este número dividiendo el costo total de todo lo que tienes a mano entre el total de unidades.

- Costo total de los bienes ÷ Total de unidades en inventario = Costo promedio ponderado por unidad

Luego usas este costo promedio único para valorar tanto tu COGS como tu inventario final. Te da una foto más estable y menos volátil de tus costos con el tiempo. Este método es un salvavidas para artículos que se mezclan entre sí, como contenedores de azúcar o harina, donde rastrear precios de compra individuales es casi imposible.

Un buen sistema de gestión de inventario de alimentos puede automatizar estos cálculos, y hacer que cualquiera de estos métodos sea mucho menos dolor de cabeza. La verdadera clave es la consistencia, una vez que eliges un método, tienes que mantenerlo para que tu reporte financiero sea confiable.

Un ejemplo práctico de COGS en un restaurante

La teoría está bien, pero vamos a ver cómo funciona esto realmente en la operación. Vamos a revisar los números de un lugar ficticio, 'The Corner Bistro', para ver cómo se comporta el COGS durante un mes típico.

Ver sus números vuelve tangibles las ideas abstractas. Vas a ver exactamente cómo unas cuantas decisiones clave pueden cambiar la historia que cuenta tu P&L.

Poniendo el escenario en The Corner Bistro

The Corner Bistro arranca abril con una despensa bien surtida. Después de un conteo completo la última noche de marzo, el equipo fija su inventario inicial en $20,000.

Durante el mes, el negocio se mantiene estable. Los chefs están pidiendo productos frescos, carne y secos, mientras el gerente de bar mantiene fluyendo el vino y los destilados. En total, las compras del bistro para abril llegan a $15,000.

El 30 de abril, el equipo vuelve a hacer el conteo, botella por botella y caja por caja. Esta vez, su inventario final queda en $18,000.

Con esos tres números, ya tenemos todo lo necesario para calcular el COGS de The Corner Bistro para abril.

Inventario inicial ($20,000) + Compras ($15,000) – Inventario final ($18,000) = $17,000

El COGS del bistro para el mes fue $17,000. Ese es el costo directo de los ingredientes y bebidas que se convirtieron en ventas.

Cómo los métodos contables cambian los números

Ahora viene la parte interesante. Digamos que The Corner Bistro compró carne molida tres veces en abril, pero el precio subió con cada compra.

- Compra 1 (5 de abril): 100 libras a $4.00/lb = $400

- Compra 2 (15 de abril): 100 libras a $4.50/lb = $450

- Compra 3 (25 de abril): 100 libras a $5.00/lb = $500

A lo largo del mes, la cocina usó 220 libras de carne molida. La gran pregunta es: ¿qué costo le asignas a esas ventas? La respuesta depende por completo de tu método de contabilidad de inventario.

Esta elección crea una bifurcación en el camino, y lleva a resultados financieros distintos.

Cada método te da una forma distinta de valorar el inventario que vendiste, y eso impacta directamente tu cálculo final de COGS.

Comparando los resultados de FIFO y LIFO

Veamos cómo cambia el COGS de la carne molida del bistro según el método contable que elijan.

1. Usando el método FIFO (First-In, First-Out)

Con FIFO, asumes que la carne más vieja se usa primero. Es el enfoque más intuitivo para una cocina. Para contabilizar las 220 libras vendidas, gastarías el inventario en el orden en que entró.

- 100 lb de la Compra 1 a $4.00/lb = $400

- 100 lb de la Compra 2 a $4.50/lb = $450

- 20 lb de la Compra 3 a $5.00/lb = $100

El COGS FIFO de la carne molida queda en $950 ($400 + $450 + $100).

2. Usando el método LIFO (Last-In, First-Out)

Con LIFO, asumes que el producto más nuevo se usa primero. Esto voltea el cálculo por completo, gastando primero las compras más recientes, y en este caso, las más caras.

- 100 lb de la Compra 3 a $5.00/lb = $500

- 100 lb de la Compra 2 a $4.50/lb = $450

- 20 lb de la Compra 1 a $4.00/lb = $80

El COGS LIFO para exactamente la misma carne molida sería $1,030 ($500 + $450 + $80).

Así de fácil, una decisión contable simple crea una diferencia de $80 en COGS para un solo ingrediente. Ahora imagina ese efecto en todo tu inventario. En un entorno de precios al alza como este, LIFO te da un COGS más alto, lo que significa menor utilidad reportada y una factura de impuestos más pequeña. FIFO hace lo contrario, hace que tu utilidad se vea más saludable en papel, pero potencialmente aumenta lo que debes en impuestos.

Determinar tu costo de los bienes vendidos es un paso enorme, pero su verdadero poder viene de lo que haces con ese número. COGS no es solo una cifra para tu contador, es la base de los indicadores clave de desempeño (KPIs) que te cuentan la historia real de la salud financiera de tu restaurante.

Cuando conectas COGS con otras métricas, dejas de solo calcular costos y empiezas a administrarlos estratégicamente. Así es como comienzas a tomar decisiones más inteligentes, basadas en datos, sobre tu menú, tus precios y tus operaciones diarias.

De COGS a utilidad bruta

El primer vínculo, y el más directo, es entre COGS y tu utilidad bruta. Piensa en esto como el dinero que te queda de las ventas después de pagar la comida y las bebidas que vendiste de verdad. Es el punto de partida de tu rentabilidad.

La matemática es simple:

Ingresos totales – Costo de los bienes vendidos = Utilidad bruta

La utilidad bruta te dice si tu modelo de negocio principal realmente funciona. Es la bolsa de dinero que tienes para cubrir todo lo demás, mano de obra, renta, marketing, lo que sea. Una utilidad bruta saludable es la primera señal de un restaurante sostenible.

Descubriendo tus indicadores clave de desempeño

Con tus números de COGS y utilidad bruta en mano, ya puedes calcular otras métricas esenciales del restaurante. Convertir estos números en porcentajes te da una forma estandarizada de medir tu eficiencia y seguir tu desempeño con el tiempo.

- Porcentaje de margen de utilidad bruta: Esto muestra qué porcentaje de los ingresos queda después de contabilizar COGS. Solo divide tu utilidad bruta entre tus ingresos totales. Un margen más alto significa que estás convirtiendo mejor las ventas en utilidad real.

- Porcentaje de costo de alimentos: Es una mirada precisa al costo de tus ingredientes de comida en relación con tus ventas de comida. Es un KPI decisivo para controlar los costos de cocina y se calcula dividiendo tu COGS de alimentos entre tus ingresos de alimentos.

Por ejemplo, si el éxito de tu restaurante depende de un programa fuerte de alimentos y bebidas, mantener estos costos bajo control lo es todo. En el mundo de F&B de hoteles, COGS representa 24.0% de los gastos totales del departamento, solo por detrás de la mano de obra. Un análisis reciente de la hotel industry analysis mostró que incluso con costos al alza, los operadores que manejaron bien su COGS en realidad vieron crecer sus márgenes de utilidad. Es prueba de que un control de costos estricto impulsa directamente tu resultado final.

Poniéndolo todo junto con el Prime Cost

Aunque COGS cubre tu inventario, solo es una parte del rompecabezas de la rentabilidad. La otra gran variable siempre es la mano de obra. Cuando combinas tu COGS con tus costos totales de mano de obra, obtienes tu Prime Cost.

Costo de los bienes vendidos + Costos totales de mano de obra = Prime Cost

Prime Cost te da la foto más clara de tus gastos controlables. Suele ser la parte más grande del presupuesto de un restaurante, muchas veces entre 55% y 65% de las ventas totales. Vigilar de cerca tu Prime Cost es absolutamente esencial para mantener márgenes saludables.

Estos KPIs son más que números en una hoja de cálculo. Son herramientas de diagnóstico. Te ayudan a responder preguntas duras: ¿Ese nuevo platillo está bien precio? ¿Estamos comprando ingredientes de forma eficiente? ¿Nuestros costos de mano de obra se están saliendo de línea con las ventas?

Entender COGS y cómo se conecta con estas otras métricas te da la claridad para construir una operación más resiliente y rentable. Y si necesitas controlar el resto de tus gastos, revisa nuestra guía para calcular tu tasa de overhead.

Para ayudarte a tener claros estos términos, los desglosamos en una tabla simple. Es fácil confundirlos, pero cada uno cuenta una parte muy distinta de tu historia financiera.

COGS vs otras métricas financieras clave

Piénsalo así: COGS te dice cuánto costaron tus ingredientes. La utilidad bruta te dice qué quedó después de pagar esos ingredientes. Y el Prime Cost te dice qué quedó después de pagar tanto tus ingredientes y a tu gente. Cada uno te da un lente distinto para ver la salud de tu negocio.

Estrategias prácticas para controlar y reducir tu COGS

Saber cuál es tu costo de los bienes vendidos es una cosa. Controlarlo de verdad es cómo construyes un restaurante que dure.

Dominar COGS no se trata de comprar ingredientes más baratos ni de recortar calidad. Se trata de poner sistemas más inteligentes y eficientes que protejan tus márgenes, turno tras turno. La meta es convertir números de una hoja de cálculo en acciones reales que fortalezcan tu resultado final.

Vamos a revisar algunas de las estrategias más efectivas para tener tu COGS bien afinado.

Optimiza tus compras y tus relaciones con proveedores

Cada dólar que gastas empieza con tus proveedores, así que tu cadena de suministro es el primer y mejor lugar para buscar ahorros. Tener buenas relaciones con proveedores y comprar de forma inteligente no es un lujo, es básico para controlar tu costo de los bienes vendidos.

Empieza auditando a tus proveedores con regularidad. ¿Sigues consiguiendo el mejor precio para la calidad que necesitas? No tengas miedo de negociar, preguntar por descuentos por pago anticipado o ver si nuevos proveedores pueden ofrecer mejores condiciones. Una verdadera alianza con tus proveedores puede abrir mejores tratos y darte más flexibilidad cuando las cosas se aprietan.

Como this global hospitality market report muestra, los movimientos estratégicos en la cadena de suministro son una de las palancas más poderosas que puedes usar para manejar costos de forma efectiva.

Domina la gestión de tu inventario

Cada artículo que se queda en tus anaqueles es dinero que no está en tu cuenta bancaria. Mientras más tiempo se quede ahí, mayor es el riesgo de merma, desperdicio o robo, todo lo cual empuja tu COGS hacia arriba. Para un restaurante sano, el control estricto de inventario no es negociable.

Pon en marcha un sistema estricto de "primero en entrar, primero en salir" (FIFO) en tu refrigerador y en tu almacén seco. Es simple, pero asegura que los productos viejos se usen antes de caducar. También necesitas hacer conteos regulares de inventario. Yo recomiendo semanal para tus artículos de alto costo y mensual para todo lo demás. Eso te ayuda a detectar problemas temprano y mantiene tu fórmula de COGS peligrosamente precisa. Un almacén y un refrigerador organizados son señal de un negocio organizado. Cuando tu inventario se maneja con precisión, reduces desperdicio, desincentivas el robo y consigues una imagen mucho más clara de tus costos reales.

Diseña tu menú para que sea rentable

Tu menú es más que una lista de platillos. Es tu herramienta de ventas más importante. Menu engineering es el proceso de analizar y diseñar tu menú para guiar sutilmente a los clientes hacia tus artículos más rentables.

Empieza calculando el COGS exacto y el margen de ganancia de cada platillo que vendes. Una vez que tienes esos números, puedes clasificar cada artículo en una de cuatro categorías: estrellas, acertijos, caballos de batalla y perros.

- Estrellas: Alta ganancia, alta popularidad. Estos son tus ganadores. Dales mucho protagonismo.

- Acertijos: Alta ganancia, pero nadie los pide. Prueba una descripción más atractiva, una mejor foto o pide a tus meseros que los recomienden.

- Caballos de batalla: Súper populares, pero con margen apretado. ¿Puedes subir el precio un dólar? ¿O puedes ajustar la receta para bajar su costo sin sacrificar calidad?

- Perros: Baja ganancia y poca popularidad. Solo están ocupando espacio. Probablemente ya es hora de 86arlos para siempre.

Al posicionar estratégicamente tus platillos de alto margen y replantear los de bajo margen, puedes subir seriamente tu rentabilidad general sin hacer cambios drásticos. Esto no es algo de una sola vez, es un ciclo continuo de análisis y ajuste que mantiene tu COGS bajo control y tu negocio creciendo.

Tus preguntas principales sobre COGS, respondidas

Incluso después de dominar la fórmula, es normal que te queden algunas dudas sobre cómo funciona COGS en el día a día. Vamos a resolver algunas de las más comunes que escuchamos de los operadores.

Piensa en esto como tu guía rápida para afinar tu entendimiento y poner estos números a trabajar.

¿Cuál es el porcentaje ideal de COGS para un restaurante?

Esta es la gran pregunta, pero la respuesta honesta es que no existe un solo número mágico. El porcentaje "correcto" de COGS depende por completo de tu concepto. Un steakhouse de alta cocina naturalmente tendrá un COGS mucho más alto que una cafetería o una pizzería. Todo es relativo.

Dicho eso, un buen punto de referencia para muchos restaurantes de servicio completo está entre 28% y 35% de los ingresos totales. Para conceptos de servicio rápido o fast-casual, la meta suele ser un poco más ajustada, más cerca de 25% a 30%.

Lo más importante no es pegarle a un promedio de la industria. Se trata de fijar una meta que tenga sentido para tu modelo de negocio específico y luego seguir tu desempeño contra ella con disciplina.

¿Con qué frecuencia debería calcular COGS?

Si solo calculas COGS una vez al año para tu contador, estás manejando a ciegas. Para obtener información real y accionable que de verdad te puede ahorrar dinero, necesitas medirlo con un ritmo regular y consistente.

- Mensual: Es lo mínimo indispensable. Calcular COGS cada mes se alinea perfecto con tu estado de Resultados mensual (P&L), dándote una visión clara y general de tu desempeño.

- Semanal: Aquí es donde viven los operadores de verdad. Para restaurantes con alto volumen o márgenes apretados, un cálculo semanal cambia el juego. Te permite detectar y corregir problemas de desperdicio, robo o compras mucho más rápido, antes de que alcancen a hacerle daño serio a tu resultado final.

¿Alguna vez los costos de mano de obra pueden formar parte de COGS?

Esta es una gran pregunta, y la respuesta corta es, en general, no. La definición estándar de COGS para un restaurante u hotel solo incluye los costos directos de los productos que vendiste, tus ingredientes de comida y bebida.

Todos tus otros costos de mano de obra, como los salarios de meseros, gerentes y la mayoría de tus cocineros de línea, entran en gastos operativos.

Hay una excepción rara para lo que se llama mano de obra directa de producción. Por ejemplo, si tienes un panadero en nómina cuya única función es producir el pan que vendes, podrías argumentar que su salario forma parte de COGS. Pero por simplicidad y consistencia, casi todos los operadores separan todos los costos de mano de obra y los analizan mejor dentro de su Prime Cost.

¿Cuál es la diferencia entre COGS y gastos operativos?

Entender bien esta diferencia es crítico. Cost of Goods Sold (COGS) es el costo directo del inventario real que vendiste. Es la harina en la masa de pizza y el tequila en la margarita. Solo incurres en estos costos cuando haces una venta.

Gastos operativos (OpEx) son todos los demás costos que tienes que pagar solo para mantener las luces prendidas y el negocio andando, vendas o no vendas nada. Esto incluye cosas como renta, servicios, marketing, nómina de meseros y suscripciones de software.

Aquí va una forma fácil de pensarlo: tienes que pagar la renta, un gasto operativo, aunque no vendas ni un solo platillo. Pero solo pagas el costo de un corte de carne, COGS, cuando un cliente de verdad lo pide.

¿Listo para construir un negocio de hospitalidad más inteligente y rentable? En MAJC, les damos a los operadores la comunidad, la formación y las herramientas para dominar sus finanzas, liderar a sus equipos y crecer con confianza. Únete hoy a nuestra comunidad para acceder a talleres dirigidos por expertos, plantillas probadas y una red de colegas dedicados a ayudarte a crecer.